智能CPU卡在IC卡表中的應用

文章出處:http://www.katarog.com 作者:史健君,周家檳,王文革 人氣: 發表時間:2011年09月26日

引 言

丹東思凱電子發展有限責任公司是一家致力于公用事業氣、水、熱的自動計量與預收費,為其提供全套解決方案的高新技術企業,在IC卡氣、水、熱表的設計、生產、應用方面有著多年的經驗,希望我們能為行業的發展作出更大的貢獻。

一、IC卡表存在的問題

IC卡表在國內的應用已有十多年的歷史,在解決查表收費及提高公用事業各公司自動化管理水平方面起到了積極的推動作用。

目前,IC卡表使用中存在下面的問題:

1、IC卡的問題

IC卡表使用的IC卡主要為邏輯加密卡,邏輯加密卡有密碼保護,具有一定的安全性,但其缺點是:

1)邏輯加密卡種類繁多,沒有統一的規范,兼容性差,可擴展性差。

2)對邏輯加密卡的改寫操作需要核對密碼,核對密碼時,卡密碼是以明文的方式出現在數據線上的,容易被外界截獲,使卡的安全性下降。

2、銷售管理系統的兼容問題

從引入競爭,提供優質服務的角度來說,各公司應至少選用兩家的IC卡表。但是,通常各個IC表廠家使用的IC卡、卡內數據結構及銷售管理系統各不相同,這會造成日常管理混亂,重復設置銷售網點。因此,各公用事業公司在使用IC卡表之前應統一規劃好卡片結構,考慮好IC卡銷售管理系統的兼容問題,這可以擺脫日后對表廠的依賴,有更大的主動性,更多的選擇余地。

3、系統安全性問題

IC卡表除了抗攻擊性問題的物理安全性之外,還有系統的安全性問題,除加強日常的系統維護與管理外,在設計之初就要全面考慮系統的安全性問題。

4、一卡多用問題

現在,許多城市都在開展“一卡通”、“一卡多用”等工作,希望一張IC卡可以在不同IC卡表之間通用,以及水、電、氣、暖、公交、電信等等都可以互相通用,真正實現“一卡通”。

其實,上述問題的關鍵就是IC卡的選用問題,選好IC卡,問題迎刃而解!

二、 IC卡的應用

IC卡又稱集成電路卡,它將一個集成電路芯片鑲嵌于塑料基片中,封裝成卡的形式,其外形與覆蓋磁條的磁卡相似。 IC卡從芯片結構上可以分為存儲卡、邏輯加密卡、CPU卡(又稱IC智能卡)。

1、IC卡在國內應用情況

在我國,為了促進集成電路(IC)卡在國內應用的規范化,保證國內的應用在國際上的兼容性、先進性、獨立性,中國人民銀行從1997年12月18日以來,先后頒發了《中國金融集成電路(IC)卡規范》和《中國金融集成電路(IC)卡應用規范》、《中國金融集成電路(IC)卡終端規范》、《PSAM卡規范》等一系列規范,詳細規定了智能CPU卡內部的數據文件格式、指令集和發卡流程,并且設立了檢測中心對IC卡和終端進行嚴格檢測,這些行動一方面規范了IC卡的應用,同時對于IC卡在金融和非金融領域的標準化應用給予了極大的推動。IC卡已在許多非銀行領域得到廣泛的應用,如:電信、組織機構代碼、交通、路橋自動收費、稅務、工商管理、社會保障、駕駛員違章管理、加油、第二代身份證、城市公用事業(如水、電、水);其它有校園卡、門禁卡、各種優惠卡等。

2、EMV遷移

EMV遷移即銀行卡按EMV標準由磁條卡向智能IC卡(智能CPU卡)轉移,其目的是為了有效防范諸如跨國制作和使用假信用卡、信用卡欺詐等各種高科技手段的金融智能犯罪。EMV標準,即Europay、MASTER-CARD(萬事達)、VISA(維薩)三大國際信用卡組織借用其首字母合稱EMV而設立的智能卡金融支付應用標準。從2005年1月起在歐洲,借記卡、貸記卡的責任風險將依據國際卡組織最新的EMV標準規定劃分,將偽卡風險損失由發卡行、收單行中未實施EMV遷移的一方承擔。

目前,EMV遷移已對卡欺詐產生影響。在英國,卡欺詐預期至2010年將達到12億歐元,通過EMV遷移有望保持在7億歐元的水平,因而英國銀行業投入10億歐元啟動EMV。英國2005上半年偽卡欺詐額下降31%,丟失與被盜卡欺詐額下降27%, 2005年較2004年,卡的欺詐降低了35%,2006年較2005年降低了43%。另外,至2004年底,臺灣地區已發行Visa品牌EMV卡300萬張。Visa亞太的數字顯示,目前臺灣偽造信用卡欺詐率降至4年來最低的0.04%,2000年底這一數字高達0.34%,是亞太區整體偽卡率的3倍。EMV技術在對抗卡的欺詐方面發揮了很大的作用。

由此可見,智能CPU卡非常適合于對數據安全性及可靠性要求十分敏感的應用。目前,金融領域的信用卡、電信領域的SIM卡(移動電話身份識別卡)等已成為CPU卡應用的幾個最大領域。此外,由CPU卡支持并代表的一卡多用(多功能卡)概念越來越受到人們的重視。

3、在IC卡表中應用的IC卡

在IC卡表中應用的IC卡主要經歷了三個過程:存儲卡、邏輯加密卡、智能CPU卡。

早期的IC卡表采用存儲卡,存儲卡本身的安全性差,可以隨意復制,很快就被邏輯加密卡取代。

邏輯加密卡有密碼保護,但抗攻擊性稍差,密碼相對來說容易破解。

智能CPU卡有更好的安全性、規范性、兼容性和可擴展性。CPU卡的特點:

1)、先進性。CPU卡可以作為銀行的金融卡使用,代表當前IC卡應用的最高安全等級,正在成為IC卡應用中的主流產品。

2)、規范性。支持符合ISO7816-3標準的 T=0、T=1 通訊協議,符合《中國金融集成電路(IC)卡規范》、《中國金融集成電路(IC)卡應用規范》,支持符合銀行規范的電子錢包、電子存折功能。

3)、兼容性。由于有中國人民銀行的統一規范及嚴格檢測,CPU卡具有很好的兼容性。

4)、安全性。芯片和COS的安全技術為CPU卡提供了雙重的安全保證。支持DES、Triple DES等加密算法,支持線路加密、線路保密功能,防止通信數據被非法竊取或篡改,使用過程密鑰實現加密、解密。

5)、可擴展性。卡片支持多種容量選擇,如2K、4K、8K、16K、32K字節的E2PROM空間。CPU卡從卡結構到卡容量可以很容易擴展到多應用,可以與銀行聯合發,實現真正意義上的一卡多用。

6)、可實現脫機操作。自帶操作系統的CPU卡可完成合法性檢查,能存儲交易的詳細數據,對計算機網絡系統要求較低,不必為每一筆交易與中央計算機/數據庫進行通信,提高了交易速度,降低了處理費用。

從長遠考慮,IC卡表應采用CPU卡。CPU卡對數據的讀寫采取目錄、文件的管理方式,密鑰更新后,可以做到密鑰與廠家完全無關。安全管理可以參照金融卡的管理機制。采用CPU卡后,還可以和銀行聯合發卡,利用銀行的營業網點進行充值,可以很好地解決系統的兼容性及安全性問題。

三、 智能CPU卡的使用

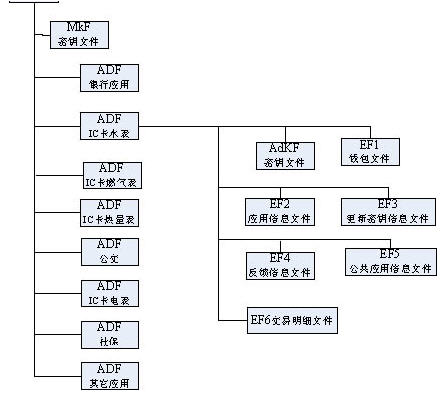

CPU卡對數據的讀寫采取目錄、文件的管理方式,使用時首先要根據應用情況在每張CPU卡上建好文件結構,每張卡片只能有一個MF但可以有多個ADF,每個文件都在各自的密鑰的控制下進行讀寫,因而可實現真正安全可靠的一卡多用。 以水表為例,在該目錄文件下,有密鑰文件、錢包文件、交易明細文件及其他信息文件。

圖1 智能CPU卡文件結構

其中,密鑰文件用于存放密鑰,根據用戶的需求和具體的應用,設置一系列的密鑰,通過不同的密鑰實現對卡的鑒別和對文件訪問的控制。它包括制造密鑰、發行密鑰、內部認證密鑰、外部認證密鑰、圈存密鑰、消費密鑰、傳輸密鑰、簽名密鑰、加密密鑰等。

錢包文件為金融電子錢包,圈存、消費均受相應的密鑰控制。

交易明細文件由CPU卡維護,外界不能更改,用于記錄交易金額、交易時間、終端機編號等信息。

其他文件的讀寫都可以設置相應的權限。

IC卡表采用CPU卡時,表上要配ESAM模塊,用于完成CPU卡的認證、消費等功能。

CPU卡的外部認證功能:是用ESAM模塊的密鑰及卡上的密鑰,對一個隨機數進行加密和解密并做比較,將比較結果送給MCU的操作,在整個認證過程中一切的加密解密都是在卡及模塊內部完成的。

CPU卡的認證、消費過程中,表內的MCU只是數據傳遞作用,具體的加解密運算、卡的讀寫都是在卡內操作系統控制下進行的,不同于邏輯加密卡的讀寫控制。

四、 智能CPU卡密鑰管理系統

隨著對信息安全要求的不斷提高,密鑰問題日益突出。關于密鑰主要涉及以下幾個環節:密鑰產生與檢測、密鑰保存、密鑰的分散傳遞、密鑰的備份恢復、提供密鑰服務等。

在傳統的密鑰管理系統中,密鑰通常是存儲在計算機或磁盤里,并借助于網絡、磁盤以郵件的方式進行傳遞。為了安全起見,通常在傳遞之前,必須先將所要傳遞的密鑰進行加密處理,接收方收到后再對其進行解密處理。由于采用這種方式時仍然需要傳遞密鑰,只是具體的密鑰對象改變了,因此安全性還是沒有明顯地提高。

采用傳統方式進行加密處理時,其效果等同于軟件加密效果,在安全性方面不如硬件直接加密的效果;由此可以看出,如果我們既用硬件設備進行加密處理,又用專門的硬件設備來存儲和傳遞密鑰,這樣就可以極大地提高密鑰系統的安全性。采用CPU智能卡作為加密和存儲介質,可較好地實現密鑰的產生、存儲和傳遞功能,滿足了用戶信息系統的安全要求。

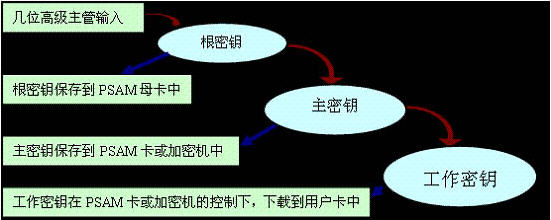

1、密鑰發行流程 密鑰的發行采用梯級生成、下發方式,即由上級生成下一級所需的各種子密鑰,并以卡片的形式,采用線路加密的方式傳遞給下一級,極大地提高了系統的安全性和應用的方便性。

圖2 鑰發行流程

2、系統特點

1) 采用安全性高的CPU卡作為密鑰的產生、存儲和傳遞介質,保證了密鑰數據的安全性;CPU卡獨特的安全體系保證了其中的數據不會被非法操作。

2)利用硬件加密技術,對整個過程中所使用的臨時變量進行加密處理,并對傳遞過程進行線路加密,保證了在生成和傳遞過程的安全性。

3)分級傳遞結構,使系統具有一定的擴展性。

五、 智能CPU卡表的特點

1、高度安全的收費管理卡

因為采用了CPU卡,從而具備了CPU卡的所有功能,卡表與卡的操作是在多組多級密鑰的控制下進行的,只有在正確完成相應密鑰的安全認證后,才可對卡表進行相應的操作。當CPU卡表到各公用事業公司后,由相應的公用事業公司把CPU卡表在生產過程中的一組測試密鑰,替換成自己設計的運行密鑰,可以做到密鑰與廠家完全無關。

2、方便靈活的收費管理網絡

收費管理系統充分利用銀行儲蓄網點,用戶所有的繳費操作都可通過銀行儲蓄網點進行,實現了就近繳費和異地繳費,極大地方便了用戶同時解決了系統的安全性和兼容性問題。

3、可擴展的收費管理系統

采用CPU卡后,已經與金融系統使用的IC卡一致,并且收費管理系統已經保留有與銀行系統接軌的接口,具備了與銀行發行聯名卡的條件,為將來實現一卡多用(城市一卡通)打下了基礎。

4、手機購電方式的借鑒

握奇數據和北京電力推出的手機購電解決方案包括用戶手機中的SIM卡及專用的購電卡套以及聯結用戶、運營商、銀行和北京電力的后臺系統。在手機購電系統的支持下,用戶可隨時用手機的STK菜單按照提示進行操作,并通過短信獲得相關的交易及確認信息,之后用戶從手機中取出SIM卡放入專用卡套插入電表輸入購買電量就完成了整個購電過程。用戶購買電量所需費用則從捆綁的銀行帳號中支付。整個過程不過幾分鐘時間,而且實現了真正的足不出戶“全天候”購電。

展望未來,CPU卡的發展及應用必將深入社會生活的各個領域,人們必將不斷感悟并享受到CPU卡帶來的便利、安全、快捷的一系列優質服務,智能CPU卡在城市公共事業領域有著廣闊的應用空間。